Антикорупційні декларації працівників ЗОЗ: хто і які подаватиме у 2025 році

З’ясуйте, чи зобов’язані подати антикорупційну декларацію до 1 квітня. Із роз’ясненням експерта визначите, який вид декларації подати й за який період. Приклади допоможуть розібратися в нових і нестандартних ситуаціях. Через реформу МСЕК відбулися зміни щодо суб’єктів декларування

До 1 квітня триває кампанія щорічного антикорупційного декларування. Тож традиційно з’ясуємо, хто серед працівників закладів охорони здоров’я має подавати декларацію особи, уповноваженої на виконання функцій держави або місцевого самоврядування (далі — декларація). А також — які види декларацій передбачає законодавство і строки їх подання. Тим паче, відбулися зміни щодо суб’єктів декларування через трансформацію медико-соціальної експертизи в оцінювання повсякденного функціонування особи.

Подання декларацій урегульовує Закон України «Про запобігання корупції» від 14.10.2014 № 1700-VII (далі — Закон № 1700). А саме — статті 1, 3, 45, 46, 47 і 52. Окрім Закону № 1700, рекомендуємо ознайомитися та керуватися в роботі роз’ясненнями Національного агентства з питань запобігання корупції (НАЗК) від 13.11.2023 № 4 з наступними змінами та доповненнями (далі — Роз’яснення НАЗК). НАЗК розмістило їх на своєму вебсайті в розділі «База знань» у форматі «запитання — відповідь». Особливу увагу зверніть на пункти 1, 11-1, 11-2, 29, 38, 39, 45-1 цих роз’яснень.

Це навігатор статтею

Натискайте посилання і переходьте до розділів

Суб’єкти декларування в ЗОЗ

останній день, щоб подати щорічну декларацію за 2024 рік

Відповісти на запитання, хто із працівників закладу охорони здоров’я є суб’єктом декларування, неможливо, доки не розглянемо положення законодавства загалом.

За загальним правилом декларацію подають особи, зазначені в пункті 1, підпунктах «а», «в» — «ґ» пункту 2 частини 1 статті 3 Закону № 1700 (ч. 1, 2 ст. 45 Закону № 1700). Серед суб’єктів декларування в контексті закладів охорони здоров’я Закон № 1700 виділяє три категорії:

- посадові особи юридичної особи публічного права (пп. «а» п. 2 ч. 1 ст. 3 Закону № 1700);

- представники громадських об’єднань, наукових установ, навчальних закладів, експертів відповідної кваліфікації, інші особи, які входять до складу конкурсних комісій, утворених згідно із законодавством (пп. «в» п. 2 ч. 1 ст. 3 Закону № 1700);

- голови та члени експертних команд з оцінювання повсякденного функціонування особи (ЕКОПФО), а також голови, їхні заступники, члени та секретарі позаштатних постійно діючих військово-лікарських комісій (ВЛК) і лікарсько-льотних комісій (пп. «ґ» п. 2 ч. 1 ст. 3 Закону № 1700).

До юридичних осіб публічного права належать державні та комунальні заклади охорони здоров’я.

|

Хто є посадовими особами юридичної особи публічного права

Хто є посадовими особами юридичної особи публічного права Закон № 1700 містить винятки в частині застосування вимог з фінансового контролю (ч. 5 ст. 45). Зокрема, вимоги подавати декларацію не поширюються на посадових осіб закладів, установ та організацій, які здійснюють основну діяльність у сфері охорони здоров’я. Виняток — керівники закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення, міст Києва та Севастополя) рівня, голови та члени ЕКОПФО та ВЛК.

Пільгова норма, яку передбачає частина 5 статті 45 Закону № 1700, поширюється на юридичних осіб, які одночасно:

- мають статус закладу охорони здоров’я, установи чи організації, що здійснює діяльність у сфері охорони здоров’я;

- здійснюють діяльність щодо забезпечення медичного обслуговування населення та/або надання реабілітаційної допомоги на основі відповідної ліцензії;

- визначають таку діяльність як основну;

- є закладом охорони здоров’я відповідно до Переліку закладів охорони здоров’я, затвердженого наказом МОЗ від 28.10.2002 № 385 (п. 38 Роз’яснення НАЗК).

Зазначені правила поширюються й на заклади охорони здоров’я — комунальні некомерційні підприємства, хоча таку організаційно-правову форму законодавці безпосередньо й не згадують у частині 5 статті 45 Закону № 1700 (п. 39 Роз’яснень НАЗК).

Отже, подавати декларації зобов’язані:

Отже, подавати декларації зобов’язані:

- керівники державних та комунальних закладів охорони здоров’я центрального, обласного, районного, міського (міст обласного значення) рівня;

- голови та члени ЕКОПФО;

- голови та члени ВЛК;

- голови та члени МСЕК, зокрема особи, які припинили діяльність, пов’язану з виконанням повноважень голови або члена МСЕК.

Натомість не належать до суб’єктів декларування в закладах охорони здоров’я:

Натомість не належать до суб’єктів декларування в закладах охорони здоров’я:

- заступники керівника;

- головний бухгалтер;

- керівники структурних підрозділів;

- голови та члени лікарсько-консультативних комісій.

Якщо знайшли себе серед декларантів, з’ясуйте, яку декларацію маєте подати і коли це зробити.

Види декларацій і строки подання

Види декларацій і строки, в які суб’єкт декларування зобов’язаний їх подати, визначає стаття 45 Закону № 1700 та наказ НАЗК від 08.11.2023 № 252/23, що затверджує:

- Порядок заповнення та подання декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування (далі — Порядок № 252/23);

- Форму декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування.

Закон № 1700 і Порядок № 252/23 передбачають три види декларацій.

Щорічна декларація

Щорічну декларацію подають у період із 00:00 1 січня до 00:00 1 квітня року, наступного за звітним роком. Вона охоплює звітний рік (період із 1 січня до 31 грудня включно), що передує року, в якому суб’єкт декларування її подає, і за загальним правилом містить інформацію станом на 31 грудня звітного року (ч. 1 ст. 45 або абз. 2 ч. 2 ст. 45 Закону № 1700).

Обов’язок подавати щорічну декларацію виникає в суб’єкта декларування:

- щороку протягом строку здійснення діяльності, яка передбачає обов’язок подавати декларацію, або перебування на посаді, яка зумовлює здійснення такої діяльності — щорічна декларація (продовжується діяльність). Щоб подати таку декларацію, в розділі І «Вид декларації та звітний період» декларації оберіть позначку «я продовжую виконувати функції держави або органу місцевого самоврядування»;

- наступного року після припинення діяльності, яка передбачає обов’язок подання декларації — щорічна декларація (після звільнення). Щоб подати таку декларацію, оберіть позначку «я припинив (ла) виконувати функції держави або органу місцевого самоврядування (після звільнення)».

Трапляється, що особа, яка припинила діяльність, із якою пов’язане декларування, до завершення визначеного Законом № 1700 строку подання щорічної декларації, знову розпочинає таку діяльність. Тоді вона подає щорічну декларацію як особа, яка продовжує здійснювати діяльність. Щорічну декларацію (після звільнення) у такому випадку подавати не треба.

Декларація при звільненні

Декларацію при звільненні подають протягом 30 календарних днів із дня припинення діяльності за період, що не був охоплений деклараціями, які суб’єкт декларування подавав раніше. Вона містить інформацію станом на останній день здійснення відповідної діяльності (абз. 1 ч. 2 ст. 45 Закону № 1700).

Декларацію при звільненні не подають, коли особа, яка припинила діяльність на одній посаді:

- продовжує здійснювати діяльність на іншій посаді

або

- протягом 30 днів із дня припинення діяльності знову розпочала діяльність, із якою пов’язаний обов’язок декларування.

Відлік строку подання декларації при звільненні починається з 00:00 дня, наступного за днем, коли особа припинила здійснювати діяльність чи виконувати функції, з якими пов’язаний обов’язок декларування.

Зауважимо, що раніше поданими деклараціями в розумінні Порядку № 252/23 є декларації, які суб’єкт декларування заповнив і подав до Реєстру декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування раніше, крім декларації кандидата на посаду (абз. 1—3 пп. 2 п. 2 розд. ІІ).

Декларація кандидата на посаду

Декларацію кандидата на посаду подавайте до призначення чи обрання на посаду. Вона охоплює звітний період із 1 січня до 31 грудня включно, що передує року, в якому подали заяву на зайняття посади, якщо законодавство не передбачає іншого. За загальним правилом, декларація кандидата на посаду містить інформацію станом на 31 грудня звітного року (ч. 3 ст. 45 Закону № 1700).

Натомість голови та члени ЕКОПФО та ВЛК подають декларацію кандидата на посаду за минулий рік протягом 10 календарних днів із дня включення до складу відповідної комісії (абз. 5 ч. 3 ст. 45 Закону № 1700). Те саме правило стосується і членів конкурсних комісій.

Зверніть увагу на випадки, коли подавати декларацію кандидата на посаду і щорічну декларацію. Наприклад, особа подала декларацію кандидата на посаду за попередній звітний 2024 рік у січні 2025 року. Її призначили на посаду до 31 березня 2025 року включно. Отже, вона зобов’язана подати ще й щорічну декларацію (продовжується діяльність) за 2024 рік.

Обов’язок в.о. керівника ЗОЗ подавати декларацію

Медики-управлінці часто запитують, чи виникає обов’язок щодо декларування в осіб, які виконують обов’язки керівника закладу охорони здоров’я. Відповідь на це запитання залежить від того, чи є вакантною посада керівника закладу центрального, обласного, міського (міст обласного значення), районного рівнів.

Нагадаємо, що вакантна посада — це посада в штатному розписі відповідного підприємства (установи, закладу), на яку роботодавець не уклав договору або не призначив особу безстроково без укладення договору.

На думку НАЗК, якщо особа виконує обов’язки за вакантною посадою, на неї поширюються всі вимоги Закону № 1700 саме за посадою керівника, крім вимог, які передбачає частина 3 статті 46, частина 4 статті 52 і стаття 56 Закону № 1700.

Але особа може виконувати обов’язки за посадою, що не є вакантною, у зв’язку з тимчасовою відсутністю керівника, який обіймає цю посаду і за яким зберігається робоче місце та посада, наприклад, на час відрядження, перебування на лікарняному тощо. У такому разі вимоги щодо декларування поширюються на особу за посадою, яку вона фактично обіймає (п. 29 Роз’яснення НАЗК).

Тобто, якщо заступник директора або інший працівник виконував обов’язки директора цього закладу охорони здоров’я (наприклад, обласного рівня) у зв’язку з відпусткою чи тимчасовою непрацездатністю керівника, то обов’язку подавати декларацію в нього не виникає. Натомість, якщо особа призначена виконувачем обов’язків керівника відповідного закладу охорони здоров’я на час проведення конкурсу, тобто за вакантною посадою, то на неї поширюються вимоги щодо декларування.

Обов’язок членів ЕКОПФО подавати декларацію

Закон України «Про внесення змін до деяких законодавчих актів України щодо реформування медико-соціальної експертизи та впровадження оцінювання повсякденного функціонування особи» від 19.12.2024 № 4170-IX, що діє з 1 січня 2025 року, одночасно вніс зміни до Закону № 1700 у частині подання декларацій.

У вищезгаданих нормах Закону № 1700, що регламентують перелік суб’єктів, на яких поширюється дія антикорупційного законодавства (ст. 3), а також визначають перелік суб’єктів декларування в охороні здоров’я (ч. 5 ст. 45), слова «медико-соціальних експертних комісій» замінили словами «експертних команд з оцінювання повсякденного функціонування особи». Отже, із 1 січня 2025 року в тексті Закону № 1700 замість голів та членів МСЕК фігурують голови та члени ЕКОПФО.

Перелік лікарів, які мають право проводити оцінювання повсякденного функціонування особи (ОПФО) та входити до складу ЕКОПФО (далі — Перелік лікарів), затверджує керівник закладу охорони здоров’я. Цей перелік потрібно оновлювати щонайменше раз на рік. Так визначає пункт 3 Положення про експертні команди з оцінювання повсякденного функціонування особи, затвердженого постановою КМУ від 15.11.2024 № 1338 (далі — Положення № 1338).

Склад ЕКОПФО формують індивідуально для проведення кожного оцінювання з Переліку лікарів загальною чисельністю не менше ніж три особи (п. 12 Положення № 1338). Формуються та функціонують ЕКОПФО у кластерних та/або надкластерних закладах охорони здоров’я, а також за потреби та/або в разі відсутності затвердженої спроможної мережі закладів охорони здоров’я на території регіону — в закладах охорони здоров’я комунальної або державної форми власності.

Згідно з Роз’ясненням НАЗК, обов’язок подавати декларації виникає з моменту включення / виключення особи до/з Переліку лікарів, які мають право проводити ОПФО (п. 11-2 Роз’яснення НАЗК). Утім на нашу думку, такий висновок дискусійний. Окрім того, Положення № 1338 розрізняє членів ЕКОПФО та адміністратора закладу охорони здоров’я, що також здійснює функції з організації проведення оцінювання. Вважаємо, що адміністратор закладу не є суб’єктом декларування, оскільки не є членом ЕКОПФО.

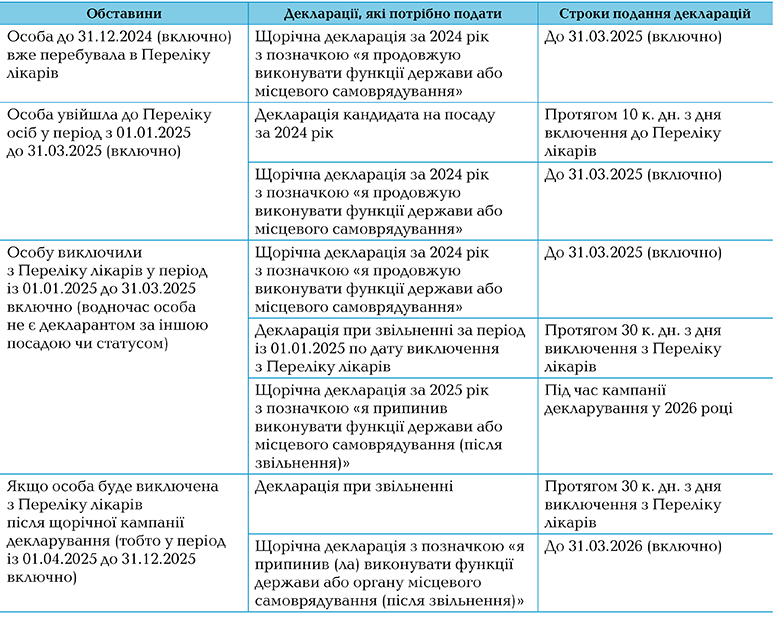

Розгляньмо приклади подання декларації головами та членами ЕКОПФО залежно від моменту включення / виключення до/з Переліку лікарів (табл.). Аналогічні правила стосуються і членів ВЛК.

Таблиця

Приклади подання декларації головами та членами ЕКОПФО

Натисніть на зображення, щоб переглянути та скачати

Далі з’ясуємо чи залишився чинним обов’язок подавати декларації для членів МСЕК після її ліквідації.

Обов’язок членів МСЕК подавати декларацію

Попри те що з 1 січня 2025 року Закон № 1700 не містить згадок про членів МСЕК, урахуйте норми пунктів 2-17 і 2-18 розділу XIII «Прикінцеві положення» цього Закону. Вони визначають, що голови та члени МСЕК подають декларацію відповідно до статті 45 Закону № 1700.

Йдеться про подання:

- щорічної декларації за 2024 рік (якщо особу не звільнили станом на 01.01.2025);

- декларації при звільненні;

- щорічної декларації (після звільнення), яку потрібно подати до 1 квітня наступного року після припинення діяльності.

Ця вимога стосується також осіб, які припинили діяльність, пов’язану з виконанням повноважень голови або члена МСЕК.

Отже, врахуйте зміни, щоб дотриматися обов’язку антикорупційного декларування у 2025 році. Користуйтеся роз’ясненнями НАЗК і залишайте запити, щоб знайти рішення для суперечливих ситуацій.

Перейти у зміст номера